>>Vụ lừa đảo hơn 8 tỷ đồng: Bị cáo bất ngờ khai thêm đồng phạm mới

Như báo Người Đưa Tin đã phản ánh, sáng 18/4, TAND tỉnh Hà Tĩnh đã mở phiên tòa sơ thẩm, xét xử Nguyễn Quang Chung (SN 1981), Lê Đình Quốc (SN 1993), cùng trú xã Sơn Diệm, huyện Hương Sơn; Nguyễn Thị Bảo Hằng (SN 1984), trú thị trấn Tây Sơn, huyện Hương Sơn về tội Lừa đảo chiếm đoạt tài sản và Nguyễn Thị Tình (SN 1984), trú xã Cẩm Nam, huyện Cẩm Xuyên về tội Mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách Nhà nước.

Trước đó, sau 8 tháng thành lập, với vai trò đại diện công ty Cổ phần Xuất nhập khẩu SCI (công ty SCI), Chung và Quốc đã mở tờ khai hải quan khống; mua hóa đơn VAT đầu vào của các doanh nghiệp rồi xin hồ sơ hoàn thuế, chiếm đoạt trên 8 tỷ đồng.

Trong suốt quá trình xét xử, đại diện cục Thuế Hà Tĩnh và lực lượng hải quan đều khẳng định rằng, tất cả mọi quy trình nghiệp vụ đều được các cán bộ của những cơ quan này thực hiện một cách nghiêm túc và đúng quy trình. Các đoàn kiểm tra hồ sơ hoàn thuế GTGT đối với công ty SCI đã thực hiện đúng chức năng của mình, khi tiến hành xác minh các hóa đơn, chứng từ liên quan trong hồ sơ hoàn thuế.

Luật sư Hải cho rằng các biên bản hoàn thuế có vấn đề.

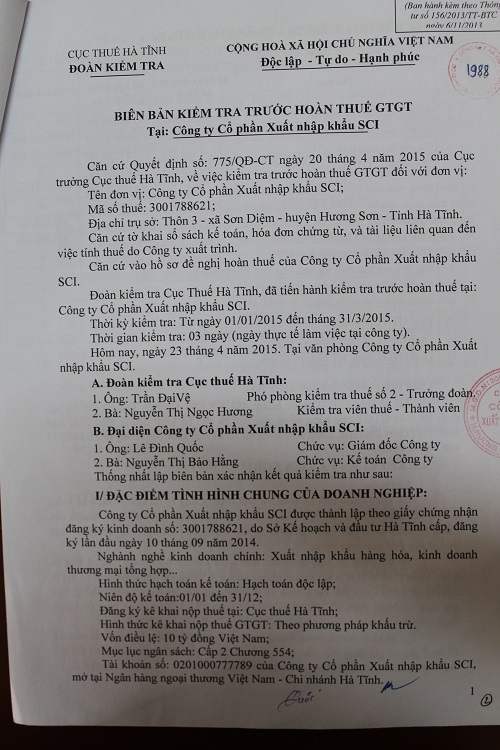

Trái ngược với quan điểm của đại diện cơ quan thuế, bào chữa cho thân chủ là bị cáo Nguyễn Quang Chung và bị cáo Lê Đình Quốc, tại phiên tòa chiều ngày 19/4, luật sư cho rằng, quy trình hoàn thuế của cục thuế Hà Tĩnh có vấn đề.

“SCI là doanh nghiệp mới thành lập, doanh thu cao bất thường nên được xếp vào dạng có rủi ro cao về thuế, quy trình kiểm tra hồ sơ hoàn thuế phải có thêm các hạng mục về kho tàng, bến bãi, phương tiện vận chuyển… Tuy nhiên, các cán bộ thuế chỉ kiểm tra về doanh thu, thuế GTGT đầu ra, đầu vào.

Ngoài ra, cả 3 biên bản kiểm tra đều ghi rõ địa điểm trụ sở công ty SCI ở thôn 3, xã Sơn Diệm, huyện Hương Sơn, tỉnh Hà Tĩnh, nhưng trên thực tế lại làm việc tại nhà kế toán (?!). Trong thời gian kiểm tra thuế, Giám đốc công ty SCI là bị cáo Lê Đình Quốc đều không có mặt. Do vậy, tôi khẳng định, việc hoàn thuế là hoàn toàn sai. Nếu các cán bộ thuế làm việc nghiêm túc thì sẽ không xảy ra vụ án này. Tôi yêu cầu các cơ quan chức năng khởi tố, điều tra làm rõ về trách nhiệm hình sự của các đoàn kiểm tra hồ sơ hoàn thuế tại công ty SCI”, luật sư lập luận.

Đại diện cục Thuế Hà Tĩnh tranh luận tại tòa.

Tranh luận về vấn đề này, ông Nguyễn Văn Phương, cán bộ cục thuế Hà Tĩnh nói: “Sau khi nhận được hồ sơ hoàn thuế của công ty SCI, đơn vị đã thành lập 3 đoàn kiểm tra nhằm xác minh rõ các hóa đơn chứng từ liên quan, để báo cáo cục trưởng ra quyết định hoàn thuế. Cả 3 đoàn kiểm tra đều đã thực hiện nghiêm túc quy trình kiểm tra hồ sơ hoàn thuế của công ty SCI, theo quy định của bộ Tài chính. Vì kế toán công ty SCI lưu trữ hồ sơ, số liệu tại nhà riêng nên chúng tôi đến đây làm việc cho thuận tiện (?!)”.

Tại phiên tòa, Lê Đình Quốc khai: “Bị cáo mặc dù với cương vị là giám đốc công ty, nhưng không tham gia từ lúc công bố quyết định kiểm tra đến lúc thông qua biên bản để ký, đóng dấu pháp nhân của doanh nghiệp. Mặc dù vậy, không hiểu sao trong các biên bản đều lập đại diện công ty SCI gồm có giám đốc là bị cáo. Đặc biệt, các biên bản đều có chữ ký của bị cáo, rồi đóng dấu pháp nhân vào cuối biên bản kiểm tra (?!)”.

Theo hồ sơ vụ án, chữ ký của bị cáo Quốc tại Biên bản kiểm tra lần thứ 2 và 3 được giám định là chữ ký giả. Để chứng minh cho việc mình không làm việc với đoàn kiểm tra thuế, bị cáo Quốc cũng đã cung cấp Giấy xác nhận tạm trú tại tỉnh Đắk Lắk của cơ quan công an. Ngoài ra, nguyên Giám đốc công ty SCI cũng khẳng định, có đến tại nhà riêng của một cán bộ thuế (không nhớ rõ ngày nào) để ký vào Biên bản kiểm tra lần thứ 1.

Luật sư nhiều lần yêu cầu xem xét trách nhiệm cơ quan thuế.

Tranh luận tại tòa, luật sư cho rằng: “Tại sao cả 3/3 biên bản kiểm tra hoàn thuế có nội dung bất thường như vậy, nhưng lại không được làm rõ, để xử lý trong vụ án? Bởi đây là điều kiện tiên quyết việc chi tiền hoàn thuế gần 9 tỷ, nếu không có văn bản này sẽ không có vụ án.

Cục Thuế tỉnh Hà Tĩnh có gửi đầy đủ văn bản đến các cơ quan thuế liên quan để đề nghị xác minh đối với 111 hóa đơn GTGT của 7 doanh nghiệp “ma” không? Các cơ quan thuế liên quan có nhận được các văn bản của cục thuế không? Vì sao khi chưa có kết quả xác minh, kiểm tra của cơ quan thuế có liên quan mà vẫn cho hoàn thuế lần đầu? Tại sao khi chưa có kết quả xác minh lần trước và đang còn thời hạn trên 30 ngày, nhưng cục thuế vẫn tiếp tục cho hoàn thuế các lần sau?”.

Vì vụ án còn nhiều diễn biến phức tạp nên sau 2 ngày xét xử, chủ tọa phiên tòa công bố sẽ nghị án kéo dài và sẽ tuyên án vào chiều ngày 21/4.

Chúng tôi sẽ tiếp tục thông tin vụ việc đến bạn đọc.

Trao đổi về vụ việc trên, một luật sư xin phép được giấu tên cho biết: “Cục Thuế và các cán bộ trực tiếp xử lý, thẩm định hồ sơ chưa thực hiện đầy đủ quy định của pháp luật, dẫn đến thất thoát ngân sách Nhà nước.

Cơ quan thuế chưa thực hiện đủ quy trình để nhận diện doanh nghiệp có dấu hiệu rủi ro cao về thuế, theo chỉ đạo của bộ Tài chính, tại Công văn số 7527/BTC-TCT ngày 12/6/2013, về tăng cường công tác thanh tra, kiểm tra thuế đối với các doanh nghiệp có dấu hiệu rủi ro cao về thuế.

Công văn này nêu rõ: Khắc phục tình trạng nhiều doanh nghiệp thành lập để mua bán hóa đơn, bộ Tài chính yêu cầu các cục thuế tổ chức phân loại doanh nghiệp rủi ro cao về thuế và tăng cường công tác quản lý thuế, đối với các doanh nghiệp có rủi ro cao. Trong đó, lưu ý các dấu hiệu như doanh nghiệp có quy mô kinh doanh cao gấp nhiều lần so với vốn chủ sở hữu, các doanh nghiệp có giao dịch qua ngân hàng đáng ngờ… Công ty SCI vốn đều lệ chỉ có 10 tỷ đồng, nhưng tổng giá trị hàng hóa trong hồ sơ hoàn thuế lên đến hơn 95 tỷ đồng, vẫn không được cơ quan thuế đưa vào dạng doanh nghiệp rủi ro cao về thuế?”.

Tác giả: Hồ Ngọc

Nguồn tin: Báo Người đưa tin