|

Quỹ Tín dụng nhân dân Kỳ Anh tọa lạc giữa khu đất vàng, được thuê với giá rẻ mạt |

Đất "vàng" cho thuê giá bèo

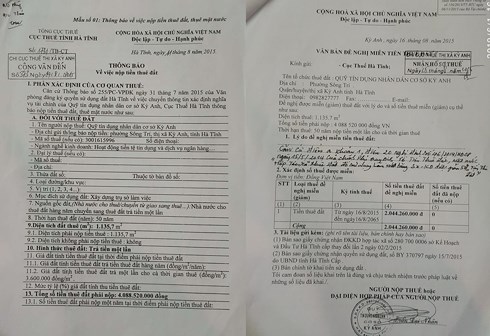

Tại Thông báo về việc nộp tiền thuê đất số 1731/TB-CT ngày 11/8/2015, của Cục Thuế tỉnh Hà Tĩnh đối với Quỹ Tín dụng nhân dân cơ sở Kỳ Anh, thể hiện diện tích đất thuê là 1.135,7m2; giá đất tính tiền thuê đất trả một lần cho cả thời gian thuê là 3,6 triệu đồng/m2. Tổng số tiền thuê đất phải nộp 4,088 tỉ đồng.

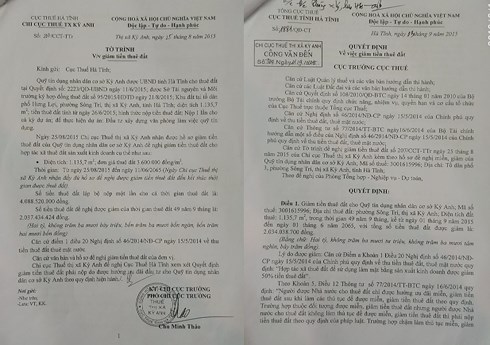

Tuy nhiên ngày 25/8/2015, Chi cục Thuế thị xã Kỳ Anh có tờ trình gửi Cục Thuế tỉnh Hà Tĩnh đề nghị giảm tiền thuê đất đối với Quỹ Tín dụng nhân dân cơ sở Kỳ Anh. Theo đó, số tiền mà Chi cục Thuế thị xã Kỳ Anh đề nghị giảm tiền thuê đất đối với Quỹ Tín dụng nhân dân cơ sở Kỳ Anh là 2,037 tỉ đồng.

Ngày 03/9/2015, Cục Thuế tỉnh Hà Tĩnh có Quyết định số 1881/QĐ-CT do Phó Cục trưởng Nguyễn Văn Đức ký, đồng ý giảm số tiền 2,034 tỉ đồng cho Quỹ Tín dụng nhân dân cơ sở Kỳ Anh.

Bằng Quyết định này, Quỹ Tín dụng nhân dân cơ sở Kỳ Anh chỉ phải nộp 2,054 tỉ đồng cho suốt thời gian 50 năm thuê đất. Như vậy, mỗi tháng, Quỹ Tín dụng nhân dân cơ sở Kỳ Anh phải nộp gần 3,5 triệu đồng tiền thuê diện tích 1.135,7m2 đất vàng (tức khoảng 3 ngàn đồng/m2/tháng).

|

Sau khi Cục Thuế Hà Tĩnh thông báo nộp tiền thuê đất thì Quỹ Tín dụng nhân dân Kỳ Anh đã có văn bản đề nghị miễn giảm |

Trao đổi với PV Infonet, ông Trịnh Duy Phú, Chi cục trưởng Chi cục Thuế thị xã Kỳ Anh chia sẻ: “Vấn đề thuê đất, cho ai thuê, mục đích cho thuê ra sao là việc của Sở Tài nguyên và Môi trường trình UBND tỉnh quyết định.

Sau khi được đồng ý cho thuê thì doanh nghiệp mới sang cơ quan thuế kê khai và cơ quan thuế sẽ tiến hành xác định đơn giá rồi ra thông báo nộp tiền thuê đất”.

Lý giải về việc Quỹ Tín dụng nhân dân cơ sở Kỳ Anh được thuê khu “đất vàng” tại trung tâm thị xã Kỳ Anh với giá bèo, ông Phú cho biết: “Quỹ Tín dụng nhân dân hoạt động theo Luật Hợp tác xã. Vì thế theo Nghị định 46, Hợp tác xã thuê đất để sử dụng làm mặt bằng sản xuất kinh doanh thì được giảm 50%”.

Giao đất không qua đấu giá

Về vấn đề giao đất cho Quỹ Tín dụng nhân dân cơ sở Kỳ Anh mà không qua đấu giá, ông Hồ Nhật Lệ, Trưởng phòng Thống kê Sở TN&MT (nguyên Trưởng phòng Quy hoạch Giao đất, Sở TN&MT Hà Tĩnh), cho biết: “Trong quá trình chấp thuận chủ trương đầu tư, tỉnh đã xem xét rất kỹ các phương án. Nếu trùng trường hợp đấu giá thì đã chuyển sang đấu giá, trường hợp không đấu giá mà thuộc quy định đấu thầu thì sẽ chuyển sang đấu thầu. Còn lại trường hợp không đấu giá cũng không đấu thầu thì mới chấp thuận chủ trương đầu tư”.

“Trong quá trình sắp xếp tài sản công, tài sản thuộc sở hữu của nhà nước, Hội đồng đã lập phương án cho tất cả các lô đất, trình tỉnh phê duyệt. Phân ra loại nào tiếp tục sử dụng, loại nào không sử dụng thì chia ra nhiều phương án xử lý như điều chuyển, bán, hoặc thanh lý xong rồi để thành công cộng”, ông Lệ nói thêm.

|

Tờ trình giảm tiền thuê đất của Chi cục Thuế thị xã Kỳ Anh và Quyết định của Cục Thuế Hà Tĩnh về việc giảm tiền thuê đất |

Theo ông Lệ, đối với Hợp tác xã nói chung, Quỹ Tín dụng nhân dân nói riêng, có 2 điều kiện khiến giao đất không áp dụng đấu giá. Theo quy định của Luật Đất đai 2003, Nhà nước không áp dụng đấu giá đối với các dự án được nhà nước miễn hoặc giảm tiền thuê đất.

Cũng theo ông Lệ, áp dụng theo điều khoản của Nghị định 181, Hợp tác xã Tín dụng cơ sở Kỳ Anh đồng thời được hưởng cả 2 chế độ.

Thứ nhất là địa bàn có điều kiện kinh tế xã hội khó khăn (Hà Tĩnh có 13 huyện thị, trừ thị xã Hồng Lĩnh và TP. Hà Tĩnh, còn lại có 8 huyện khó khăn và 3 huyện đặc biệt khó khăn). Hợp tác xã hoạt động trên địa bàn khó khăn và đặc biệt khó khăn thì không phải đấu giá đất.

Thứ hai là Quỹ Tín dụng nhân dân hoạt động theo cơ chế của Luật Hợp tác xã. Theo các Nghị định của Chính phủ về thu tiền thuê đất, thì Quỹ Tín dụng nhân dân thuộc đối tượng sau thời kỳ được miễn tiền thuê đất, suốt thời gian còn lại được giảm 50% tiền thuê đất.

Nguyên Trưởng phòng Quy hoạch Giao đất, Sở TN&MT Hà Tĩnh thông tin thêm, khi dự án về đầu tư tại vùng khó khăn, hoặc đặc biệt khó khăn, nhà nước sẽ cho miễn tiền thuê đất thấp nhất là 7 năm, cao nhất là miễn cả 50 năm. Ngoài ra các chính sách hỗ trợ về ngân hàng cũng rất thuận lợi. Nghĩa là không những không đấu giá mà còn tạo điều kiện rất nhiều.

Tuy nhiên, một cán bộ (đề nghị không nêu tên) công tác tại Sở Tài chính Hà Tĩnh lại cho biết, đây là đất công sản nên chỉ điều chuyển trong các cơ quan đơn vị của nhà nước.

|

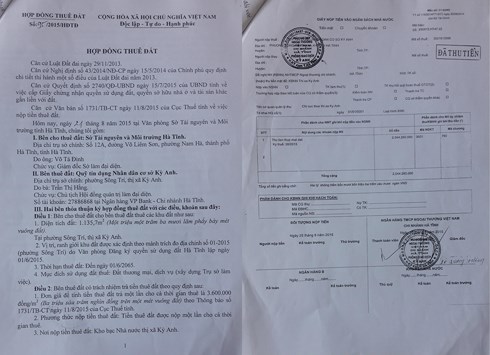

Hợp đồng thuê đất và Giấy nộp tiền vào Ngân sách Nhà nước |

Luật sư: "Giải thích như thế là không đúng bản chất sự việc"

Liên quan đến việc giao đất không quan đấu giá này, Luật sư Phạm Quỳnh Trang, Đoàn Luật sư Hà Tĩnh cho rằng, cách lý giải của cán bộ phụ trách nói trên còn chung chung, không có cơ sở, không đúng bản chất sự việc. Bởi vì, căn cứ pháp lý cho thuê đất ở thời điểm này (năm 2015) là Luật Đất đai 2013, trong khi đó Nghị định 181 lại hướng dẫn thực hiện Luật Đất đai 2003 (Luật này hết hiệu lực vào ngày 01/7/2014, đó cũng là thời điểm Luật Đất đai 2013 có hiệu lực thi hành)

Cũng theo Luật sư Trang, việc dùng một văn bản pháp luật đã hết hiệu lực để lý giải về một sự kiện pháp lý là không phù hợp.

|

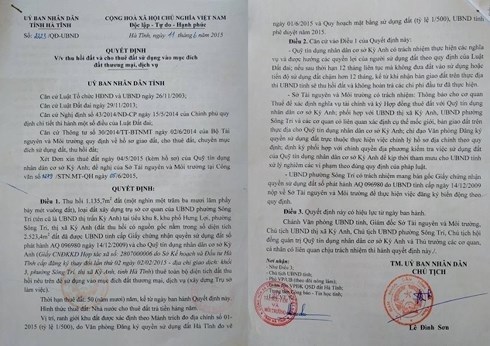

Theo luật sư Trang việc tỉnh Hà Tĩnh cho doanh nghiệp thuê đất mà không qua đấu giá là trái luật. |

Nữ Luật sư khẳng định: “Đối chiếu với điểm d, Khoản 1 Điều 118, Luật Đất đai 2013, thì “Sử dụng đất thương mại, dịch vụ; đất cơ sở sản xuất phi nông nghiệp” phải thông qua đấu giá.

“Việc UBND tỉnh Hà Tĩnh cho Quỹ Tín dụng nhân dân cơ sở Kỳ Anh thuê đất không thực hiện quy trình đấu giá là vi phạm điểm d, Khoản 1 Điều 118, Luật Đất đai 2013. Việc làm này đã tạo cơ hội cho Quỹ tín dụng nhân dân cơ sở Kỳ Anh thuê đất với giá rẻ mạt, đồng thời tước bỏ quyền được thuê đất của các doanh nghiệp khác trên địa bàn. Nguy hiểm hơn là có thể làm giảm nguồn thu cho ngân sách nhà nước do giá thuê không được xác định thông qua thị trường đấu giá”, Luật sư Trang nói.

Điều 118, Luật Đất đai 2013: Các trường hợp đấu giá quyền sử dụng đất 1. Nhà nước giao đất có thu tiền sử dụng đất, cho thuê đất theo hình thức đấu giá quyền sử dụng đất trong các trường hợp sau đây, a) Đầu tư xây dựng nhà ở để bán hoặc cho thuê hoặc cho thuê mua; b) Đầu tư xây dựng kết cấu hạ tầng để chuyển nhượng hoặc cho thuê; c) Sử dụng quỹ đất để tạo vốn cho đầu tư xây dựng kết cấu hạ tầng; d) Sử dụng đất thương mại, dịch vụ; đất cơ sở sản xuất phi nông nghiệp; đ) Cho thuê đất thuộc quỹ đất nông nghiệp sử dụng vào mục đích công ích để sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thủy sản, làm muối; e) Giao đất, cho thuê đất đối với đất Nhà nước thu hồi do sắp xếp lại, xử lý trụ sở làm việc, cơ sở hoạt động sự nghiệp, cơ sở sản xuất, kinh doanh mà tài sản gắn liền với đất thuộc sở hữu nhà nước; g) Giao đất ở tại đô thị, nông thôn cho hộ gia đình, cá nhân; h) Giao đất, cho thuê đất đối với các trường hợp được giảm tiền sử dụng đất, tiền thuê đất. |

Tác giả: Trần Hoàn

Nguồn tin: Báo Infonet