Video có thể bạn quan tâm: Cảnh báo lừa đảo vay nóng qua mua hàng trả góp (VTV)

Mua hàng trả góp có thật sự là hình thức ưu đãi đối với khách hàng hay là một “cái bẫy” về vay nặng lãi, khi mà người vay phải trả lãi suất rất cao, mức cao nhất có thể rơi vào khoảng 60-70%/năm.

Lãi suất gấp 3 – 5 lần quy định

Chúng tôi trực tiếp tìm hiểu quy trình trả góp của hãng bán lẻ Thế giới di động (TGDĐ). Chỉ cần vài triệu đồng, người tiêu dùng có thể được sử dụng ngay những sản phẩm sành điệu. Tuy nhiên, đằng sau ưu đãi ấy, mức lãi suất “khủng” mà các công ty tài chính áp dụng dành cho các khách hàng mua trả góp đối với một số mặt hàng thật sự khiến nhiều người “sốc”.

Mức lãi suất trả góp này như tín dụng đen và gấp từ 3–5 lần lãi suất vay kinh doanh trung và dài hạn được Ngân hàng Nhà nước (NHNN) quy định là 11,5% – 12,8%.

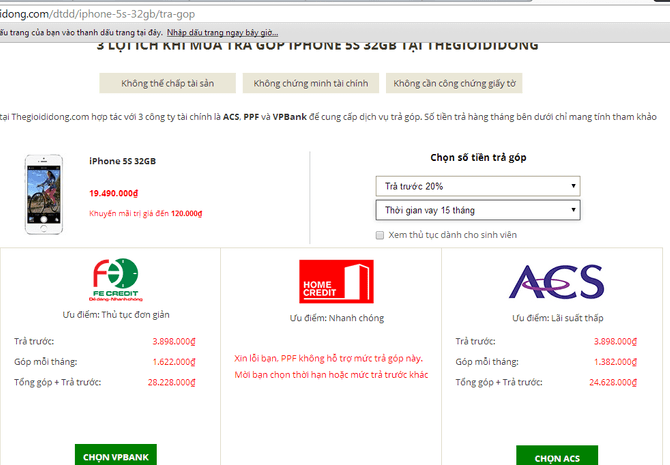

Tại cửa hàng TGDĐ, khi mua một chiếc điện thoại di động (ĐTDĐ) iPhone 5S 32GB với mức giá 19.490.000 đồng, lựa chọn hình thức hỗ trợ vay trả góp của VPBank, trả trước 20%, trong thời gian 15 tháng, thì tổng số tiền góp và trả trước của khách hàng sẽ là 28.228.000 đồng. Như vậy, khách hàng sẽ phải chịu lãi suất là 58%/năm(khoảng 4.8%/tháng).

Cũng tại đây, nếu mua 1 chiếc iPad trị giá 19.990.000 đồng, trả trước 30%, thời gian vay 9 tháng, thì mức lãi suất bình quân mà ACS áp dụng đối với khách hàng sẽ là 2.6%/tháng, tương đương mức 31%/năm. Nếu mua một chiếc laptop Soni Vaio trị giá 39.990.000 đồng, với gói hỗ trợ vay trả góp của PPF, trả trước 60%, vay trong 12 tháng, mỗi tháng sẽ góp 2 triệu đồng, thì mức lãi suất mà khách hàng sẽ phải nhận là 66%/năm, (tương đương 5.5%/tháng).

Còn nếu vẫn chiếc Iphone đã nói ở trên, người mua trả trước 80%, số còn lại vay từ VPBank để trả trong 9 tháng dưới hình thức mua trả góp, thì lãi suất bình quân 1 năm phải nhận là 20%. Như vậy, khi áp dụng hình thức mua trả góp, khách hàng tưởng rằng sẽ được hỗ trợ, nhưng thật sự, lại đang phải trả lãi rất cao.

Tùy vào số tiền và thời gian vay của người tiêu dùng mà áp dụng các mức lãi suất khác nhau, từ 20-70%/năm. Số tiền vay càng lớn, thời gian vay càng dài, lãi suất mà khách phải sẽ trả càng tăng.

Hiện nay trên thị trường, không phải chỉ riêng ở TGDĐ mà ở rất nhiều trung tâm viễn thông, siêu thị điện máy khác cũng áp dụng hình thức mua hàng trả góp. Có thể kể tên như Media Mart, Topcare, Điện máy HC… Các cửa hàng này đã “bắt tay” cùng với một NH và các công ty tài chính như dịch vụ tín dụng tiêu dùng FE Credit của Ngân hàng VPBank, ACS, PPF để cùng nhau thực hiện hình thức bán hàng trả góp.

Trước những quy định của NHNN về việc điều chỉnh lãi suất cho vay, trong đó mức trần không được vượt quá 13.5% thì việc các công ty tài chính “phù phép” để áp dụng mức lãi suất lên tới gần 70%/năm đối với người tiêu dùng, nhiều người đặt câu hỏi, có hay không chuyện các doanh nghiệp bán hàng đã câu kết cùng với công ty tài chính để hưởng lợi?.

|

|

| Trên website của TGDĐ cũng có những hướng dẫn chi tiết về việc lựa chọn mức trả góp và công ty tài chính hỗ trợ thực hiện hoạt động mua bán trả góp này. |

Và việc áp dụng một mức lãi suất “khủng” như vậy, có vi phạm pháp luật hay không, khi mà NHNN cũng quy định mức lãi suất cho vay trung và dài hạn trong sản xuất kinh doanh thông thường là 11,5% – 12,8%.

“Dở khóc, dở cười”

Một lí do khiến nhiều người tìm đến hình thức mua hàng trả góp là bởi khả năng tài chính hạn hẹp, nhưng nhu cầu tiêu dùng lại rất lớn. Có rất nhiều các sản phẩm, mặt hàng cần thiết phải mua, nhưng điều kiện kinh tế chưa cho phép có ngay được một khoản tiền lớn.

Khi tìm đến các ngân hàng, mặc dù lãi suất thấp hơn, nhưng lại gặp phải thủ tục phức tạp, muốn vay buộc phải chứng minh thu nhập hàng tháng của mình. Nếu vay thế chấp, thì tài sản thế chấp cũng bị kiểm tra khắt khe, kỹ càng.

Đánh trúng tâm lý này của người tiêu dùng, các công ty tài chính đưa ra hình thức vay trả góp với thủ tục đơn giản, tiện lợị. Không cần kèm theo bất cứ tài sản, giấy tờ có giá nào để thế chấp, chỉ cần chứng minh thư, bằng lái xe và hộ khẩu, khách hàng đã có thể được làm thủ tục cho vay trả góp và thời gian để được duyệt hồ sơ không quá 24 giờ.

Bên cạnh đó, để thu hút khách hàng, các công ty tài chính cũng liên tục đưa ra hàng loạt các gói ưu đãi dành cho đối tượng khách hàng có thu nhập thấp hoặc trung bình. Nhìn vào mức lãi suất ưu đãi, nhiều người dễ “xiêu lòng”, và vì thế, vô tình rơi vào “cái bẫy” của các công ty tài chính.

Đến khi nhận ra đây là một khoản lãi suất “trên trời”, thì hàng đã mua, hợp đồng vay đã được ký, khách hàng bỗng chốc rơi vào tình huống “dở khóc dở cười” khi tự nhiên lại phải “đèo bòng” thêm một khoản lãi cắt cổ.

Trước những hậu họa khôn lường từ việc mua hàng trả góp, Tổng Thư ký Hội Tiêu chuẩn và Bảo vệ người tiêu dùng Việt Nam, ông Nguyễn Mạnh Hùng cảnh báo: “Lãi suất mua trả góp không giảm theo số dư nợ như vay thông thường, nên nếu thời gian vay càng dài thì mức lãi người tiêu dùng trả càng nhiều. Vì vậy, trước khi quyết định mua, người tiêu dùng cần tính toán thật kỹ số tiền chênh lệch, lãi suất trả góp, cũng như tổng số tiền phải trả”.

Trả lời trước báo giới gần đây, TS Lê Thẩm Dương, Trưởng khoa Quản trị Ngân hàng – Trường đại học Ngân hàng TP.HCM chia sẻ, nếu tính về số tiền góp hằng tháng mà người vay bỏ ra thì không nhiều nhưng tính về tỷ suất thì quá cao. Mức lãi suất mà các công ty áp dụng cũng ngang ngửa lãi suất mà các tiệm cầm đồ, cho vay nặng lãi áp dụng.

Kỳ 2: Sau “bẫy” trả góp Thế giới Di động, khách hàng được “hậu mãi” bởi… đòi nợ thuê